ING Türkiye’nin araştırmasına göre katılımcıların yüzde 64’ü masraflar nedeniyle bankasını değiştirmeye istekli. Banka, ING Mobil üzerinden yurt içi para transferi ücretlerini ve kredi kartı aidatını kaldırdı.

ING Türkiye’nin araştırmasına göre bankacılıkta masrafsızlık artık kullanıcılar için önemli bir tercih kriteri olmaktan çıkarak temel beklenti haline geldi. Araştırmada katılımcıların yüzde 63’ü son bir ayda banka veya işlem ücreti ödediğini belirtirken, yüzde 64’ü masraflar nedeniyle bankasını değiştirmeye istekli olduğunu ifade etti.

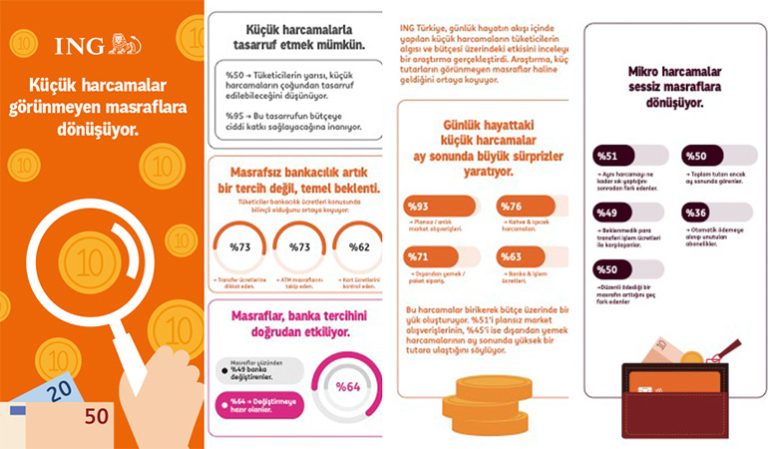

ING Türkiye, ING Mobil üzerinden yurt içi para transferi ücretlerini ve kredi kartı aidatını kaldırmasının ardından, küçük harcamaların tüketici algısı ve bütçesi üzerindeki etkisini inceleyen bir araştırma gerçekleştirdi. Araştırma, günlük hayatta küçük görünen harcamaların ve bankacılık işlemlerinde oluşan ücretlerin ay sonunda tüketiciler için görünmeyen bir maliyet alanına dönüştüğünü ortaya koydu.

Katılımcıların yarısı, günlük küçük harcamalarının gerçek tutarını ancak ay sonunda fark ettiğini belirtti. Bankacılık tarafında ise katılımcıların yüzde 63’ü son bir ayda banka veya işlem ücreti ödediğini söyledi. Yaklaşık her iki katılımcıdan biri, para transferi sırasında beklemediği bir ücretle karşılaştığını ifade etti.

Küçük harcamalar bütçede görünmeyen yük yaratıyor

Araştırmaya göre katılımcıların yüzde 93’ü son bir ayda plansız market alışverişi yaptı. Katılımcıların yüzde 76’sı kahve veya içecek satın aldığını, yüzde 71’i ise dışarıdan yemek siparişi verdiğini belirtti. Banka veya işlem ücretleri yüzde 63 ile günlük hayatta karşılaşılan küçük harcamalar arasında dördüncü sırada yer aldı.

Bu harcamalar tek başına düşük tutarlı görünse de ay sonunda bütçe üzerinde belirgin bir yük oluşturabiliyor. Katılımcıların yüzde 51’i plansız market alışverişlerinin, yüzde 45’i ise dışarıdan yemek harcamalarının ay sonunda yüksek bir tutara ulaştığını söylüyor. Yüzde 36’lık kesim ise otomatik ödemeye bağladığı ve sonradan unuttuğu abonelikler olduğunu belirtiyor.

Tasarruf refleksi en çok dışarıdan yemek siparişlerinde ortaya çıkıyor. Katılımcıların yüzde 41’i tasarruf etmek istediğinde ilk olarak dışarıdan yemek siparişlerini azalttığını ifade ediyor. Araştırmaya göre katılımcıların yarısı küçük harcamaların çoğundan tasarruf edilebileceğini düşünüyor. Yüzde 95’i ise bu tasarrufun toplam bütçeye katkı sağlayacağı görüşünde.

Banka masrafları müşteri davranışını değiştiriyor

Araştırma, bankacılık işlemlerinde oluşan küçük ücretlerin kullanıcı davranışını doğrudan etkilediğini gösteriyor. Katılımcıların yüzde 62’si kredi kartının yıllık ücretini takip ettiğini, yüzde 73’ü başka bankaya para transferi yaptığında veya farklı bir bankanın ATM’sini kullandığında ödediği masrafa dikkat ettiğini belirtiyor.

Katılımcıların neredeyse yarısı, bankacılık masrafları nedeniyle bankasını değiştirdiğini ifade ediyor. Yüzde 64’lük kesim ise masraflar nedeniyle banka değiştirmeye istekli olduğunu söylüyor. Bu oran, bankacılıkta ücret politikasının müşteri sadakati ve banka tercihi üzerinde ne kadar güçlü bir etki yarattığını gösteriyor.

Masrafsız bankacılık, dijital bankacılık kullanıcıları için artık kampanya niteliğinde geçici bir avantajdan çok, sürekli sunulması beklenen bir hizmet standardı haline geliyor.

ING Mobil’de para transferi ücretleri kaldırıldı

ING Türkiye, müşterilerinin finansal sağlığını desteklemek ve görünmeyen masrafları azaltmak amacıyla ING Mobil üzerinden yapılan yurt içi para transferlerindeki ücretleri kaldırdı. ING müşterileri, EFT, havale ve FAST işlemlerini ING Mobil üzerinden ücretsiz gerçekleştirebiliyor.

Banka ayrıca kredi kartı aidatı tarafında da yeni bir yaklaşım sunuyor. ING Dijital Kredi Kartı ve ING Light Kredi Kartı aidatsız kullanılabiliyor. ING Bonus Kredi Kartı ise her ay 5.000 TL harcama koşuluyla ücretsiz hale geliyor.

Bu adım, bankacılıkta müşteri deneyimini sadeleştirme ve günlük finansal işlemlerde maliyet algısını azaltma hedefiyle öne çıkıyor. Para transferi ve kart aidatı gibi sık temas edilen ücret kalemlerinin kaldırılması, kullanıcıların bankayla kurduğu ilişkiyi doğrudan etkileyen bir unsur olarak öne çıkıyor.

Dijital bankacılıkta rekabet masrafsız deneyime kayıyor

Araştırma sonuçları, dijital bankacılıkta rekabetin yalnızca uygulama deneyimi, hız veya ürün çeşitliliğiyle sınırlı kalmadığını gösteriyor. Kullanıcılar artık para transferi, kart aidatı, ATM kullanımı ve işlem ücretleri gibi küçük görünen maliyetleri daha yakından takip ediyor.

Bu nedenle bankalar için masrafsız bankacılık yaklaşımı, müşteri kazanımı ve müşteri sadakati açısından daha stratejik hale geliyor. Özellikle dijital kanallarda kullanıcı beklentisi daha net: hızlı işlem, sade deneyim ve sürpriz ücretlerle karşılaşmama.

ING’nin araştırması, bankacılıkta küçük masrafların kullanıcı algısında büyük bir etki yarattığını ortaya koyuyor. Bu tablo, önümüzdeki dönemde bankaların ücret politikalarını müşteri deneyiminin ayrılmaz bir parçası olarak yeniden ele alacağını gösteriyor.

ING’nin araştırması, masrafsız bankacılığın artık pazarlama söylemi olmaktan çıkıp müşteri beklentisinin merkezine yerleştiğini gösteriyor. Katılımcıların yüzde 64’ünün masraflar nedeniyle banka değiştirmeye istekli olması, işlem ücretlerinin müşteri sadakati üzerinde doğrudan etkili olduğunu ortaya koyuyor. Dijital bankacılıkta kullanıcılar hız ve kolaylık kadar öngörülebilir maliyet yapısı da bekliyor. Para transferi sırasında beklenmeyen bir ücretle karşılaşmak, yalnızca küçük bir tutar kaybı yaratmaz; bankaya duyulan güveni de zedeler. ING’nin mobil kanalda para transferi ücretlerini ve kredi kartı aidatını kaldırması, bu beklentiye verilen somut bir yanıt olarak okunabilir. Ancak masrafsızlık yarışında bankalar için asıl mesele, gelir modelini yalnızca ücret kaldırma üzerinden kurmadan sürdürülebilir bir müşteri değeri yaratabilmek olacak. Kullanıcılar düşük maliyet isterken, aynı zamanda güvenli, hızlı ve sorunsuz dijital deneyim talep ediyor.