Hatırlanacağı üzere bankacılık sektörü 2022 yılını oldukça yüksek bir kâr rakamı ile kapatmıştı. Sektörün kâr rakamı 2021 yıl sonunda 93 milyar TL düzeyinde iken, 2022 yılında bu rakam %366 oranında artarak 433 milyar TL’ye ulaşmıştı. Bu kârlılığı sağlayan ana neden ise ekonomi yönetimi tarafından alınan kararlar olmuştu. Bankacılık sektörünü etkileyen kararları şu şekilde özetleyebiliriz:

- Kur korumalı mevduat uygulaması,

- TCMB politika faiz oranı değişimleri,

- Enflasyona endeksli menkul değerler,

- Mevduat ve kredi büyüklükleri ve faiz oranlarına ilişkin düzenleme ve uygulamadaki baskılar,

- Döviz işlemlerine yönelik uygulamalar,

- Yüksek enflasyona rağmen enflasyon muhasebesi uygulanmaması.

Sayılan düzenlemelerin bir bölümü bankalara dönemsel avantaj sağlarken bir bölümü ise bankaları istemedikleri şekilde hareket etmeye zorlayıcı nitelikte olmuştur. Bu kararların sonucunda 2022 yılında bankaların kârlarında geçici nitelikte yüksek oranlı artışlar yaşanmıştır. Bu artışı sağlayan temel faktörler ise şunlardır:

- Kur korumalı mevduat uygulaması ile mevduat maliyetlerinin bir bölümünün devlete devredilerek maliyet avantajı sağlanması,

- Politika faiz oranlarındaki düşüşe bağlı Merkez Bankasından borçlanma maliyetlerinin düşmesi,

- Kredi ve mevduat faiz oranları arasındaki marjın yükselmesi,

- Mevduat tarafında yüksek enflasyona karşılık bankaların mevduata uyguladıkları faiz oranlarını artırmamaları konusunda uygulamadaki baskılar,

- Bankaların ellerinde bulunan enflasyona endeksli kamu iç borçlanma senetlerinin enflasyondaki artışa bağlı olarak getirilerinin çok artması,

- Özellikle özel bankaların kapalı YP pozisyonlarına bağlı olarak TL’deki değer kaybına bağlı değer artış kazancı sağlamaları,

- 2021 yılında düşük kar rakamlarına sahip olan bankacılık sektörünün 2022 yılında karlılığındaki artışın artmasının yanı sıra baz etkisi nedeniyle daha da yüksek kar artış oranına sahip gibi görünmelerini sağlaması.

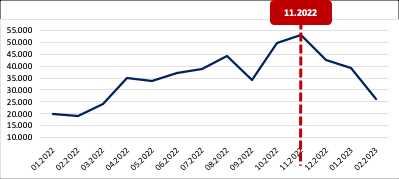

Çoğunlukla koşulların getirdiği bankaların geçici nitelikteki bu kâr artışının devam etmesi elbette ki mümkün değildi. Nitekim alttaki grafikte de görüleceği üzere 2022’nin son aylarından itibaren kârlılıkta düşüş yaşanmaya başlamıştır.

Bankaların son dönemde kârlılığındaki düşüşün nedenlerini, yukarıda 2022’deki kârlılığın artış nedenlerini anlatırken saydığımız maddelerdeki avantajların önemli bir bölümünün tersine dönmesinde aramak gerekmektedir.

Öncelikle kur korumalı mevduatta daha önce bankalarca verilebilen faiz oranı TCMB politika faiz oranının maksimum 3 puan üstüydü. Politika faiz oranı da enflasyon oranının çok altında olduğundan bankaların düşük faizle kaynak elde etmelerini sağlıyordu. Ancak yılın sonlarına doğru KKM hesaplarının düşüş eğilimine girmesi ile bu üst sınır kaldırıldığından bankalar daha yüksek faiz uygulamakta ve sonuçta bu hesapların bankalara maliyeti önemli ölçüde artmış bulunmaktadır.

Bankaların KKM maliyetinin yanında, vadeli mevduata uyguladıkları faiz oranları da rekor düzeylere çıkmıştır. Halen 3 aya kadar vadeli mevduatlarda ortalama faiz oranı %30’ları geçmiştir. Buna karşılık kredi faiz oranları hala çok düşük düzeydedir. Merkez Bankasının uyguladığı menkul kıymet tesisi uygulaması bankaların kredi faiz oranlarını artırmalarını neredeyse yasak hale getirmektedir. Nitekim bankaların ticari kredi faiz oranlarının ortalaması yüzde 15’lerde bulunmaktadır. Mevduata verilen faiz oranları ile kredi faiz oranları arasındaki verdiğimiz ortalama rakamlardan görülen negatif fark bankaların kârlılıklarındaki düşüşün temel etkenlerindendir.

Diğer bir faktör bankaların ellerindeki enflasyona endeksli menkul kıymetlerin getirilerindeki göreli düşüştür. Bankaların ellerinde yüksek miktarlı enflasyona endeksli devlet iç borçlanma senedi bulunmaktadır. 2022’de enflasyonun %85’lere çıkması ile bankalar bu kıymetlerden ciddi kârlar elde etmişlerdi. 2022 Aralık ayından itibaren TÜİK’in açıkladığı enflasyonda baz etkisiyle %50’lere kadar bir düşüş yaşanmıştır. Doğruluğu tartışılan bu düşüş bankaların gelirlerinde de bir miktar düşüş yaratmıştır. Enflasyonun baz etkisine bağlı olarak bir miktar daha düşebileceği göz önüne alındığında buradaki getiriler de bir miktar daha gerileyecektir. Ancak enflasyonun beklenen düzeyde düşmeyeceği şimdiden görülmekte olup, bir miktar daha düşse bile bankalar yine de bu menkul kıymetlerden önemli bir gelir elde etmeye devam edecek görünmektedir.

Kambiyo gelirlerinde durağan kur seviyelerine bağlı olarak önceki kâr rakamları sağlanamamaktadır. Ancak yüksek enflasyonun devam etmesine bağlı olarak giderek değerlenen TL düşünüldüğünde kurların bu seviyelerde ne kadar süre daha tutulabileceği belli değildir.

Bir diğer unsur bankaların faiz dışı maliyetlerinin önemli ölçüde artmasıdır. Başta personel giderleri olmak üzere yüksek enflasyona bağlı olarak bankaların bütün operasyonel maliyetleri ciddi oranlarda artmıştır. Önümüzdeki dönemde de yüksek enflasyonun devam edeceği açık olduğundan operasyonel giderlerdeki artış da sürecek ve kârlılığa olumsuz yansıyacaktır.

Sonuçta sektörü daha zor günlerin beklediği bir dönemin başlangıcında görünmekteyiz. Seçim sonrası aynı politikalar devam ederse bankalar giderek daha da fazla zorlanacaktır. Bunun kârlılığa yansımaları da olumsuz olacaktır. Bankaların sermaye yeterlilik rasyolarının yeterli gibi görünmesine rağmen bunun çok hızlı gerileyebileceği de unutulmamalıdır.